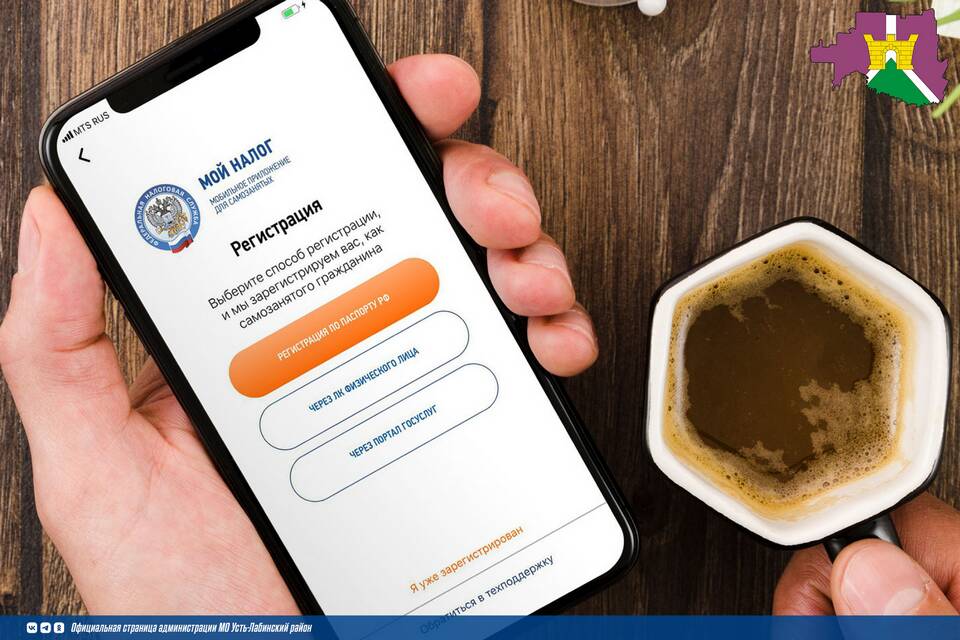

При осуществлении самостоятельной деятельности перед гражданами встает выбор между оформлением статуса самозанятого или работой как физическое лицо. Рассмотрим ключевые различия этих вариантов.

Содержание

Основные различия между статусами

- Налогообложение - самозанятые платят 4-6%, физлица до 13% НДФЛ

- Отчетность - у самозанятых автоматизированная, у физлиц требуется подача декларации

- Доходы - самозанятые ограничены 2.4 млн руб/год, у физлиц ограничений нет

- Пенсионные отчисления - самозанятые не делают, физлица могут делать добровольные взносы

Сравнительная таблица

| Критерий | Самозанятый | Физическое лицо |

| Регистрация | Через приложение "Мой налог" | Не требуется |

| Налоговая ставка | 4-6% | 13% (НДФЛ) |

| Лимит доходов | 2.4 млн руб/год | Нет ограничений |

| Отчетность | Автоматическая | Декларация 3-НДФЛ |

Когда лучше выбрать статус самозанятого

- При небольших доходах (до 200 тыс. руб/мес)

- Для разовых или нерегулярных подработок

- При работе с физическими лицами и ИП

- Если не планируется нанимать сотрудников

- Когда важна простота ведения учета

Преимущества работы как физлица

- Нет ограничений по годовому доходу

- Возможность работы с юридическими лицами без ограничений

- Нет необходимости в специальной регистрации

- Возможность добровольных пенсионных отчислений

Факторы выбора

При принятии решения следует учитывать планируемый уровень доходов, регулярность деятельности, круг клиентов и готовность к ведению отчетности. Для большинства фрилансеров и мелких предпринимателей статус самозанятого оказывается выгоднее, но при больших оборотах или работе с юрлицами может быть предпочтительнее оставаться физическим лицом.