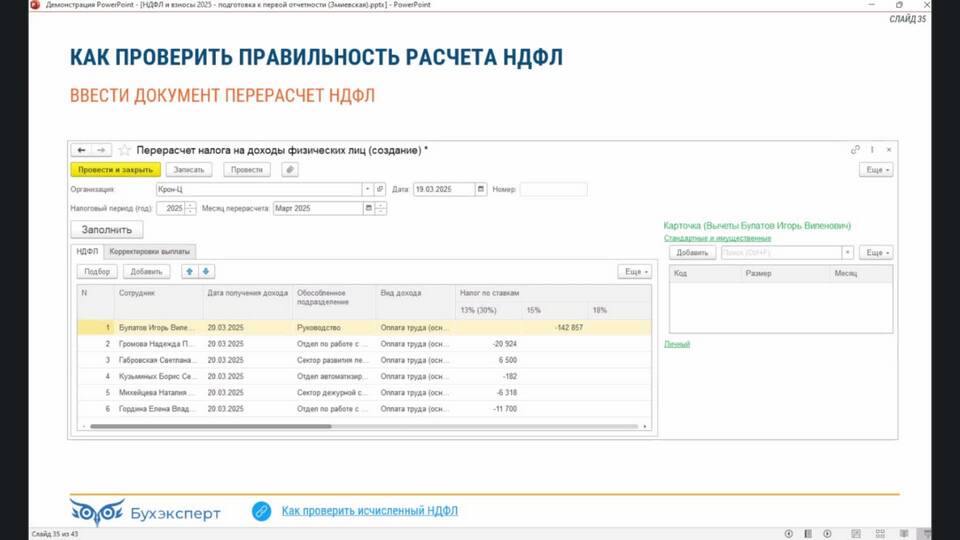

Фраза "осталось удержать" в контексте анализа НДФЛ означает сумму налога, которую налоговому агенту (обычно работодателю) необходимо доудержать с доходов физического лица до полного исполнения налоговых обязательств за отчетный период.

Содержание

Когда возникает ситуация с остатком к удержанию

| Изменение налоговых вычетов | При предоставлении новых документов на вычеты в течение года |

| Корректировка дохода | При перерасчете ранее выплаченных сумм |

| Дополнительные выплаты | При начислении премий или иных разовых выплат |

| Ошибки в расчетах | При обнаружении недоудержанных сумм налога |

Как рассчитывается остаток к удержанию

- Определяется общая сумма дохода за период

- Вычитаются предоставленные налоговые вычеты

- Рассчитывается полная сумма налога по ставке

- Вычитается уже удержанный ранее НДФЛ

- Полученная разница - "осталось удержать"

Пример расчета остатка к удержанию

| Показатель | Сумма (руб.) |

| Общий доход за год | 650 000 |

| Налоговые вычеты | 25 000 |

| Налоговая база | 625 000 |

| НДФЛ к уплате (13%) | 81 250 |

| Уже удержано | 75 000 |

| Осталось удержать | 6 250 |

Что делать при наличии остатка к удержанию

- Удержать недостающую сумму из следующих выплат

- Проверить правильность расчета налоговой базы

- Убедиться в корректности применения вычетов

- При невозможности удержания - уведомить налоговую

- Отразить операцию в налоговом регистре

Понятие "осталось удержать" важно для точного исполнения обязанностей налогового агента и предотвращения недоимки по НДФЛ. Корректный расчет и своевременное удержание оставшейся суммы налога позволяют избежать штрафных санкций со стороны налоговых органов.