Начисление заработной платы в 2024 году требует учета изменений в трудовом и налоговом законодательстве. Рассмотрим актуальный порядок расчета выплат сотрудникам с учетом новых требований.

Содержание

Основные изменения в 2024 году

При начислении зарплаты необходимо учитывать:

- Новый размер МРОТ - 19,242 рубля с 1 января

- Повышенные тарифы страховых взносов для высоких зарплат

- Измененные лимиты для социальных налоговых вычетов

- Обновленные формы отчетности по НДФЛ

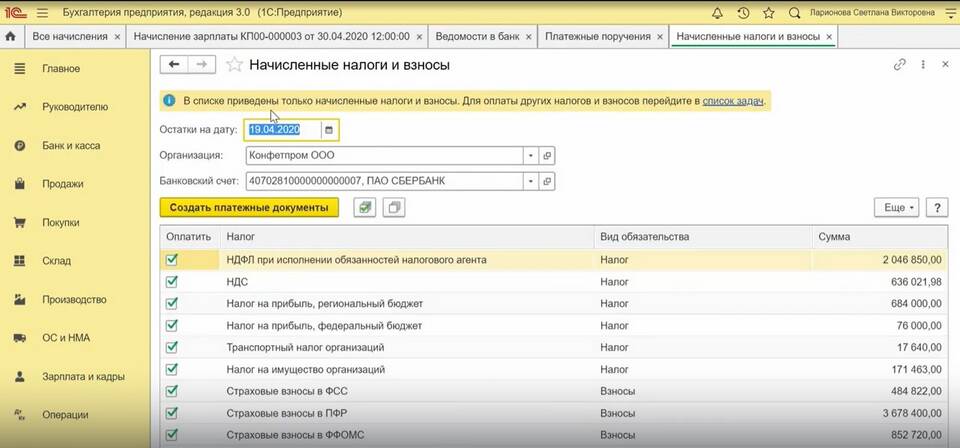

Актуальные ставки налогов и взносов:

| Вид платежа | Базовая ставка | Повышенная ставка |

| НДФЛ | 13% (15% свыше 5 млн руб. годового дохода) | 30% для нерезидентов |

| Пенсионные взносы | 22% | 10% свыше 1,917 млн руб. |

| Медицинские взносы | 5,1% | 5% свыше 1,917 млн руб. |

Пошаговый порядок начисления

Алгоритм расчета заработной платы:

- Определить оклад или тарифную ставку согласно трудовому договору

- Рассчитать отработанное время по табелю учета

- Начислить дополнительные выплаты (премии, надбавки)

- Применить налоговые вычеты при наличии оснований

- Удержать НДФЛ из начисленной суммы

- Рассчитать страховые взносы

Пример расчета для оклада 50 000 руб.:

| Показатель | Сумма |

| Оклад | 50 000 руб. |

| Премия | 10 000 руб. |

| НДФЛ 13% | 7 800 руб. |

| К выплате | 52 200 руб. |

Особые случаи начисления

Нюансы расчета различных видов выплат:

- Отпускные: рассчитываются из среднего заработка за 12 месяцев

- Больничные: первые 3 дня оплачивает работодатель, остальные - ФСС

- Сверхурочные: первые 2 часа в 1,5 размере, последующие - в 2

- Ночные смены: доплата не менее 20% от часовой ставки

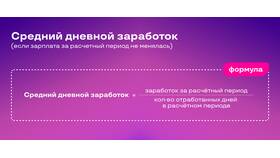

Расчет отпускных:

- Суммировать доход за 12 месяцев - 600 000 руб.

- Определить отработанные дни - 240

- Рассчитать среднедневной заработок: 600 000 / 240 = 2 500 руб.

- Умножить на дни отпуска: 2 500 × 14 = 35 000 руб.

Сроки выплаты и отчетности

Актуальные требования на 2024 год:

| Вид выплаты | Срок |

| Аванс | Не позднее 30 числа текущего месяца |

| Основная часть зарплаты | Не позднее 15 числа следующего месяца |

| НДФЛ | Не позднее следующего рабочего дня после выплаты |

| Страховые взносы | До 28 числа следующего месяца |

Ответственность за нарушения

Возможные санкции за неправильное начисление:

- Штраф за задержку зарплаты: 1/150 ключевой ставки за каждый день

- Административный штраф: до 50 000 руб. за повторное нарушение

- Уголовная ответственность при длительной задержке

- Штрафы за неправильное начисление налогов и взносов

Размеры штрафов в 2024 году:

- За невыплату зарплаты: 30 000-50 000 руб. для должностных лиц

- За нарушение сроков: 1 000-5 000 руб. за первое нарушение

- За непредставление отчетности: 500-1 000 руб. за каждый документ

Важно

С 2024 года ужесточен контроль за выплатой "серых" зарплат. Рекомендуется оформлять все выплаты официально с правильным налогообложением.

Рекомендации работодателям

Для корректного начисления зарплаты:

- Используйте актуальные версии бухгалтерских программ

- Регулярно проверяйте изменения в законодательстве

- Ведите точный учет рабочего времени

- Храните все расчетные документы не менее 5 лет