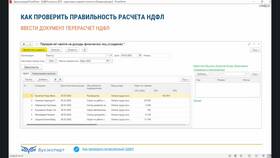

Сторнирование НДФЛ - это операция обратного начисления налога, которая применяется в различных ситуациях. Рассмотрим основные причины и механизм проведения таких операций.

Содержание

Основные причины сторнирования НДФЛ

- Возврат излишне удержанного налога

- Исправление ошибочных начислений

- Изменение налогового статуса работника

- Возврат ошибочно перечисленного налога в бюджет

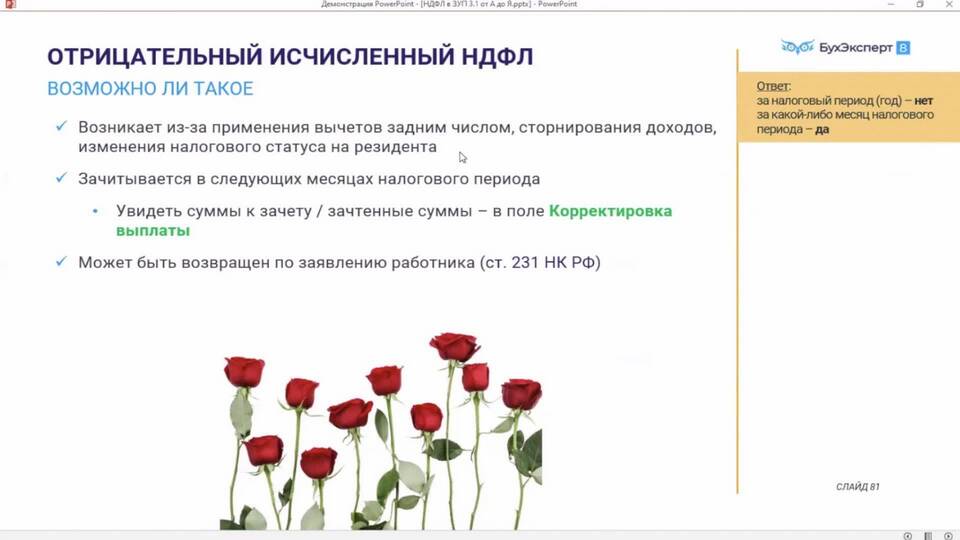

- Применение налоговых вычетов задним числом

Процедура сторнирования НДФЛ

| Этап | Действия |

| Выявление ошибки | Проверка расчетов и документов |

| Издание приказа | Оформление распоряжения о сторно |

| Корректировка отчетности | Подача уточненных расчетов |

| Возврат средств | Перечисление излишне удержанного налога |

Типичные ситуации сторнирования

- Ошибки в расчетах:

- Неправильное применение ставки

- Технические ошибки в программе

- Изменения в законодательстве:

- Новые льготы и вычеты

- Изменение налоговых ставок

Документальное оформление

- Бухгалтерская справка-расчет

- Приказ руководителя

- Уточненные формы отчетности

- Заявление работника (при возврате налога)

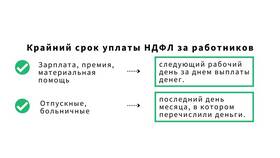

Сроки исправления ошибок

| Тип ошибки | Срок исправления |

| В текущем налоговом периоде | До сдачи отчетности |

| В прошлых периодах | 3 года с момента ошибки |

| При обнаружении налоговой | По требованию контролирующих органов |

Последствия неправильного сторно

- Штрафы за недостоверную отчетность

- Пени за несвоевременную уплату налога

- Доначисление налогов при проверке

Как избежать ошибок

- Регулярная сверка данных:

- С работниками

- С налоговой инспекцией

- Автоматизация расчетов:

- Проверенные учетные программы

- Электронный документооборот

Заключение

Сторнирование НДФЛ - важный механизм исправления ошибок в налоговом учете, который требует внимательного оформления и соблюдения сроков. Правильное применение процедуры сторно помогает организациям избежать штрафов и поддерживать корректные расчеты с бюджетом.