Постоянные расходы - это затраты предприятия, которые не зависят от объема производства или продаж. Правильное определение этих расходов важно для финансового планирования и анализа деятельности компании.

Содержание

Основные характеристики постоянных расходов

| Критерий | Описание |

| Независимость от объема | Остаются неизменными при росте или снижении производства |

| Периодичность | Повторяются регулярно (ежемесячно, ежеквартально) |

| Обязательность | Не могут быть отменены без последствий для бизнеса |

Методы определения постоянных расходов

Анализ структуры затрат

- Соберите данные обо всех расходах за период

- Классифицируйте затраты по видам деятельности

- Выделите расходы, не изменяющиеся при колебаниях объема продаж

Основные виды постоянных расходов

- Арендные платежи

- Заработная плата административного персонала

- Коммунальные платежи

- Амортизация основных средств

- Страховые взносы

- Налоги на имущество

- Обслуживание кредитов

Пример разграничения расходов

| Вид расхода | Тип | Признак |

| Аренда офиса | Постоянный | Не зависит от объема продаж |

| Сырье для производства | Переменный | Прямо пропорционален объему |

| Рекламный бюджет | Условно-постоянный | Может изменяться по решению руководства |

Особенности учета

- Постоянные расходы учитываются в себестоимости продукции косвенно

- Требуют равномерного распределения между продуктами/услугами

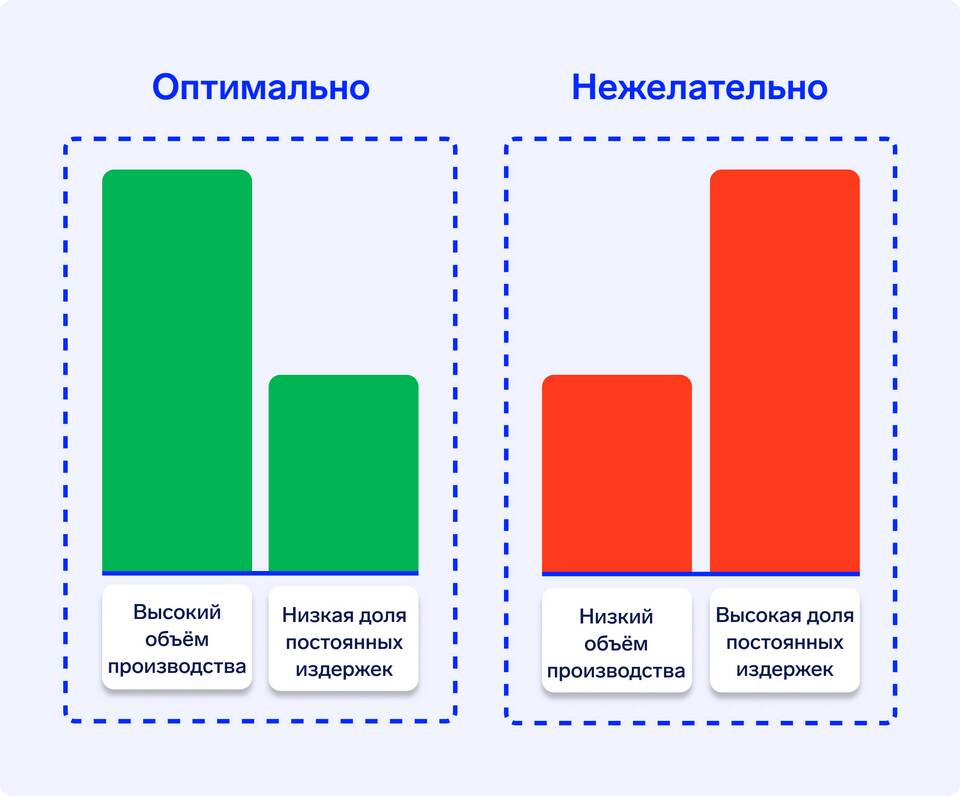

- Влияют на точку безубыточности бизнеса

Практические рекомендации

- Проводите анализ постоянных расходов не реже раза в квартал

- Выделяйте условно-постоянные расходы (могут изменяться ступенчато)

- Сравнивайте долю постоянных расходов в выручке с отраслевыми нормативами

- Используйте данные для расчета финансовых показателей

Ошибки при определении

- Отнесение переменных затрат к постоянным

- Игнорирование условно-постоянных расходов

- Неучет сезонных колебаний некоторых постоянных платежей

- Неправильное распределение между видами деятельности