Цена страхового полиса для автомобиля формируется под воздействием множества факторов, которые страховые компании учитывают при расчете тарифов. Понимание этих критериев позволяет автовладельцам выбирать оптимальные условия страхования.

Содержание

Основные факторы ценообразования

| Фактор | Влияние на стоимость |

| Характеристики автомобиля | Марка, модель, год выпуска, мощность двигателя |

| Данные водителя | Возраст, стаж, история аварий |

| Условия использования | Регион, пробег, сезонность эксплуатации |

Технические параметры автомобиля

Марка и модель

- Премиальные бренды увеличивают стоимость

- Популярные модели дешевле в ремонте

- Статистика угона конкретной модели

Технические характеристики

- Объем и мощность двигателя

- Тип кузова

- Стоимость оригинальных запчастей

- Наличие противоугонных систем

Персональные данные водителя

- Возраст и стаж вождения (молодые водители платят больше)

- История страховых случаев (КБМ коэффициент)

- Количество водителей, допущенных к управлению

- Профессия и место жительства

Условия эксплуатации ТС

| Параметр | Влияние на цену |

| Территория использования | Города с высокой аварийностью дороже |

| Сезонность | Круглогодичная эксплуатация увеличивает стоимость |

| Пробег | Больший пробег = выше риск |

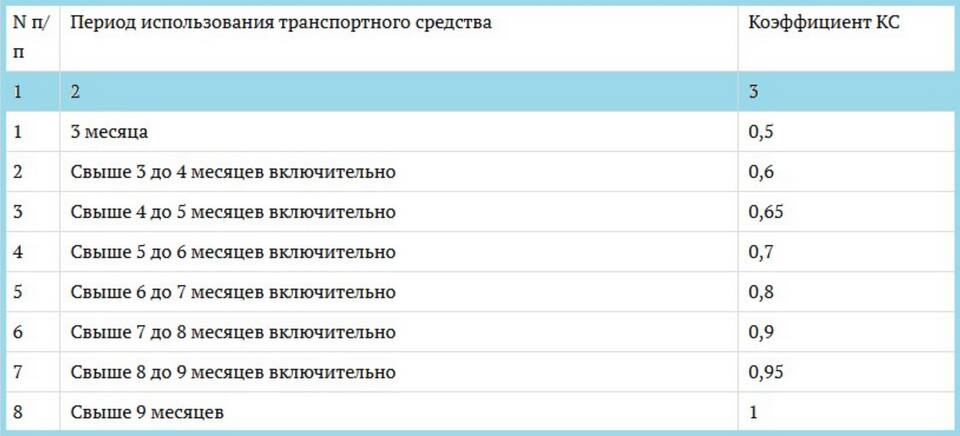

Параметры страхового полиса

- Тип страхования (ОСАГО, КАСКО, ДСАГО)

- Сумма страхового покрытия

- Наличие франшизы

- Дополнительные опции (эвакуатор, юрпомощь)

- Срок действия полиса

Другие значимые факторы

- Статистика аварийности по региону

- Экономическая ситуация в стране

- Политика конкретной страховой компании

- Специальные акции и скидки

Как снизить стоимость страховки

- Поддерживать безаварийный стаж

- Установить одобренные противоугонные системы

- Выбирать автомобили с низкой страховой стоимостью

- Оформлять полис онлайн (часто дешевле)

- Сравнивать предложения разных страховщиков

Заключение

Стоимость автомобильной страховки определяется комплексом технических, персональных и территориальных факторов. Понимание этих критериев позволяет автовладельцам принимать обоснованные решения при выборе страховой защиты и находить возможности для оптимизации расходов на страхование без потери качества покрытия.