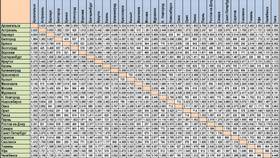

| Категория дохода | Ставка НДФЛ |

| Доходы резидентов (основная часть) | 13% |

| Доходы нерезидентов | 30% |

| Дивиденды резидентов | 13% |

| Дивиденды нерезидентов | 15% |

| Отдельные виды выигрышей и призов | 35% |

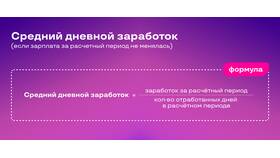

НДФЛ = (Налоговая база - Налоговые вычеты) × Ставка налога

- Определите сумму начисленного дохода за месяц

- Вычтите положенные налоговые вычеты

- Умножьте полученную сумму на 13%

- Округлите результат до полных рублей

- Удержите рассчитанную сумму при выплате дохода

| Тип вычета | Сумма | Условия |

| Стандартный на ребенка | 1 400 - 3 000 руб. | На каждого ребенка до 18 лет (24 для студентов) |

| Социальный | До 120 000 руб. | На лечение, обучение, пенсионные взносы |

| Имущественный | До 2 000 000 руб. | При покупке жилья |

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 85 000 |

| Стандартный вычет на 2 детей | -2 800 (1 400 × 2) |

| Налоговая база | 82 200 |

| НДФЛ 13% | 10 686 |

| Зарплата к выплате | 74 314 |

- Ставка 30% применяется ко всем доходам

- Нет права на налоговые вычеты

- Статус определяется по количеству дней пребывания (183 дня за 12 месяцев)

- Работодатель удерживает налог при выплате дохода

- Перечисляет в бюджет не позднее следующего рабочего дня

- По итогам года подает справку 2-НДФЛ

- Физические лица декларируют доходы по форме 3-НДФЛ при наличии особых случаев

| Изменение | Примечание |

| Повышенный вычет на детей | Индексация на коэффициент 1,05 |

| Электронные справки 2-НДФЛ | Обязательный формат для организаций от 25 человек |

| Новые коды доходов | Для цифровых активов и новых видов деятельности |

Правильный расчет НДФЛ требует учета всех особенностей налогового законодательства 2025 года. Для сложных случаев рекомендуется обращаться к профессиональным бухгалтерам или использовать специализированное программное обеспечение.